真空泵行業市場調研分析及投資預測研究報告

真空泵作為現代工業的關鍵基礎設備,廣泛應用于半導體、光伏、醫療器械、食品包裝、化工、科研等多個前沿與基礎領域。本報告旨在通過對全球及中國真空泵行業的深入調研與分析,為相關企業、投資者及政策制定者提供全面的市場信息、競爭格局解讀及未來投資預測。

一、 市場現狀與規模分析

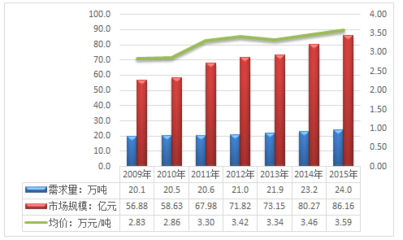

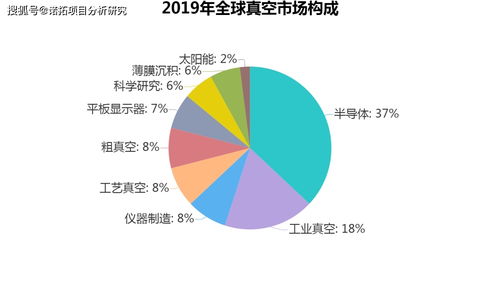

1. 全球市場概況:隨著全球制造業升級和新興產業(如新能源、集成電路)的快速發展,真空泵市場需求穩步增長。根據最新統計數據,2023年全球真空泵市場規模預計已超過XX億美元,年復合增長率(CAGR)保持在X%-X%之間。歐洲、北美和亞太地區是主要市場,其中亞太地區,特別是中國,已成為增長最快的引擎。

2. 中國市場表現:中國作為“世界工廠”和新興技術應用大國,真空泵市場呈現高速發展態勢。國內市場規模持續擴大,國產化替代進程加速。下游半導體制造、鋰電池生產、光伏產業等領域的旺盛需求是核心驅動力。環保標準提升也推動了節能、無油等高端真空泵產品的需求。

二、 產業鏈與競爭格局分析

1. 產業鏈剖析:真空泵產業鏈上游主要包括鋼材、鋁合金、電機、密封件等原材料及核心零部件供應商;中游為各類真空泵(如旋片泵、羅茨泵、螺桿泵、渦旋泵、分子泵等)的制造與組裝;下游則覆蓋了幾乎所有的現代工業領域。

2. 競爭格局:全球市場長期由阿特拉斯·科普柯(Atlas Copco)、普發(Pfeiffer Vacuum,已并入彪馬)、愛德華(Edwards,已并入阿特拉斯·科普柯)、萊寶(Leybold)等國際巨頭主導,它們在高端市場占據技術、品牌和渠道優勢。中國市場則呈現外資品牌與本土企業并存的格局。以中科儀、飛旋(億思達)、南光、臺誼等為代表的國內企業,在中低端市場具有較強競爭力,并正通過研發向高端領域滲透,市場競爭日趨激烈。

三、 驅動因素與挑戰

1. 主要驅動因素:

* 技術迭代與產業升級:半導體制造工藝向更小納米節點邁進,對真空環境要求極高,直接拉動高端干式真空泵需求。

- 新能源產業爆發:光伏電池生產、鋰電池制造(如干燥、注液環節)均需大量真空設備。

- 政策支持:中國“制造2025”、“雙碳”目標等國家戰略,鼓勵高端裝備自主化和節能環保技術應用。

- 新應用領域拓展:如醫療真空、科研儀器、平板顯示等領域的持續增長。

- 面臨挑戰:

- 核心技術差距:在超高真空、耐腐蝕、長壽命等高端領域,國內企業與國際領先水平仍有差距。

- 原材料與供應鏈波動:核心零部件(如高性能電機、特種鋼材)的供應穩定性和成本壓力。

- 市場競爭白熱化:價格戰在中低端市場頻發,侵蝕企業利潤。

- 人才短缺:高端研發、應用工程師和復合型人才匱乏。

四、 細分市場與產品趨勢

1. 按產品類型:干式真空泵因無油污染、維護成本低、環保等優點,正在快速替代部分油封式真空泵,成為市場增長的主要品類,尤其在半導體和制藥領域。螺桿泵、渦旋泵等市場份額持續提升。

2. 按應用領域:

* 半導體:是技術要求最高、增長最確定的市場,需求集中于干式真空泵和分子泵組合系統。

- 光伏與鋰電:需求量大,對真空泵的可靠性、抽速和性價比要求高。

- 工業通用:應用最廣,但競爭激烈,趨向于節能化、智能化改造。

五、 投資預測與建議

1. 市場預測:綜合宏觀經濟、產業政策及技術發展,預計未來五年(2024-2028年)全球及中國真空泵市場將保持穩健增長。其中,中國市場的增速預計將繼續領先全球,市場規模有望在2028年突破XX億元人民幣。增長將主要由半導體國產化、新能源產能擴張及傳統產業升級改造驅動。

2. 投資機會分析:

* 高端突破:投資于半導體用干式真空泵、磁懸浮分子泵等“卡脖子”技術的研發與產業化項目,具備高附加值潛力。

- 國產化替代:在已有一定技術積累的中高端領域(如光伏、科研用泵),性價比優異的國產產品替代空間巨大。

- 服務與解決方案:從單一設備銷售向提供真空系統解決方案、全生命周期服務轉型,提升客戶粘性和利潤水平。

- 產業鏈整合:關注上游關鍵零部件(如高性能轉子、控制器)的自主可控投資機會。

- 風險提示:投資者需密切關注宏觀經濟下行導致制造業投資放緩的風險;國際貿易摩擦對技術與供應鏈的影響;以及技術路線變革可能帶來的顛覆性風險。

結論

真空泵行業正處在由傳統制造向高端化、綠色化、智能化轉型的關鍵階段。中國市場機遇與挑戰并存。加強核心技術攻關、深耕高增長細分市場、提升品牌與服務能力是制勝關鍵。對于投資者而言,聚焦于解決產業痛點、具備核心技術壁壘和明確成長路徑的優質標的,將有望分享行業長期增長的紅利。本報告提供的市場信息與調查分析,旨在為相關決策提供堅實的數據與邏輯支撐。

如若轉載,請注明出處:http://m.alankuo.com.cn/product/11.html

更新時間:2026-06-07 07:46:51