2018-2024年中國互聯網+瓶裝純凈水市場調查研究及投資機會分析報告

隨著互聯網技術的深度滲透與消費模式的持續變革,中國瓶裝純凈水行業正經歷一場由“互聯網+”驅動的深刻轉型。本報告基于中國產業信息網的市場信息咨詢與調查,旨在系統梳理2018年至2024年中國“互聯網+瓶裝純凈水”市場的發展脈絡、競爭格局與未來趨勢,為相關企業與投資者提供決策參考。

一、 市場發展背景與驅動因素

傳統瓶裝純凈水市場已進入成熟期,增速趨于平穩。“互聯網+”的融合為行業注入了新的增長動力。主要驅動因素包括:

- 消費升級與健康意識提升:消費者對飲用水品質、來源及安全性的關注度空前提高,推動了中高端、功能化(如富氧、弱堿性)瓶裝水市場的增長。

- 新零售模式普及:O2O(線上到線下)、社區團購、無人零售等模式重塑了瓶裝水的銷售渠道。線上下單、即時配送(如30分鐘達)成為城市家庭與辦公場景的消費常態,極大提升了便利性。

- 數字化營銷與品牌建設:社交媒體、短視頻平臺、內容電商成為品牌與消費者互動、產品推廣的核心陣地。精準營銷、IP聯名、場景化內容創作有效觸達年輕消費群體。

- 供應鏈智能化:物聯網、大數據技術應用于水源監控、生產管理、倉儲物流及庫存優化,提升了運營效率與產品追溯能力。

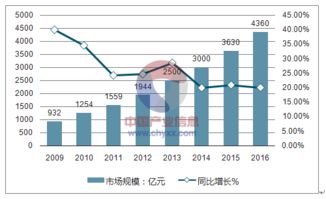

二、 市場現狀與競爭格局分析(2018-2023)

- 市場規模:自2018年起,“互聯網+瓶裝純凈水”市場交易規模保持高速增長。線上渠道(包括綜合電商平臺、品牌自營官網/APP、本地生活平臺)銷售占比逐年顯著提升,尤其在疫情期間加速了這一進程。

- 競爭主體:市場參與者呈現多元化格局。

- 傳統巨頭:如農夫山泉、華潤怡寶、景田等,憑借強大的品牌力、線下渠道和資金實力,積極布局線上,構建全渠道銷售網絡,并推出針對線上消費場景的新產品。

- 互聯網原生品牌:部分新興品牌依托社交媒體和DTC(直接面向消費者)模式快速崛起,主打差異化概念(如特定水源地、設計感包裝、訂閱服務),吸引了特定圈層消費者。

- 平臺型企業:天貓、京東等電商平臺,以及美團、叮咚買菜等本地生活平臺,通過流量扶持、數據賦能深入產業鏈,成為不可或缺的渠道與合作伙伴。

- 消費行為特征:家庭囤貨式購買、辦公室集中采購是線上消費的主要場景。消費者決策時,除品牌和價格外,愈發重視其他用戶的評價、產品的配送速度與服務體驗。

三、 發展趨勢與投資機會展望(至2024年)

- 趨勢預測:

- 場景細分深化:針對運動健身、母嬰、會議、戶外旅行等特定場景的定制化瓶裝水產品將更加豐富。

- 服務模式創新:基于物聯網的智能飲水機(結合桶裝/瓶裝水配送)、定期訂閱制(“水管家”服務)等將從B端向高端C端市場擴展。

- 可持續發展:環保包裝(如輕量化瓶身、可回收材料)、碳足跡追溯將成為品牌價值的重要組成部分,影響消費者選擇。

- 技術融合加深:區塊鏈技術可能用于強化水源地與供應鏈的透明追溯;AI算法進一步優化庫存與配送路徑。

- 投資機會分析:

- 產業鏈數字化服務商:為傳統水企提供數字化轉型解決方案(如SaaS系統、智能倉儲物流方案)的科技公司存在市場機遇。

- 差異化品牌與新品類:在細分賽道(如高端天然礦泉水、功能飲料水)具備獨特產品力與品牌敘事能力的企業。

- 渠道與物流創新:聚焦于“最后一公里”配送效率提升、以及深入社區與辦公場景的新型零售服務網絡。

- 跨界融合項目:將瓶裝水與健康管理、智能家居等概念相結合的服務或產品模式。

四、 風險與挑戰提示

市場也面臨諸多挑戰:水源地資源的可持續性與監管趨嚴;線上流量成本攀升導致獲客難度增加;同質化競爭可能引發的價格戰;以及消費者對塑料包裝環境影響的持續關注所帶來的成本與創新壓力。

結論:

2018至2024年是中國“互聯網+瓶裝純凈水”市場從渠道補充走向全面融合的關鍵階段。行業增長邏輯已從單純的產品銷售,轉向“產品+服務+體驗”的綜合競爭。成功的關鍵在于能否利用互聯網工具實現品牌年輕化、供應鏈精細化、以及用戶運營的深度化。對于投資者而言,機會蘊藏于能夠解決行業痛點、創造新消費價值的技術、模式與品牌之中。未來市場將屬于那些能夠將水的物質屬性與健康、便捷、環保等新時代價值主張完美結合的創新者。

如若轉載,請注明出處:http://m.alankuo.com.cn/product/25.html

更新時間:2026-06-03 02:49:32