2024年中國雷達傳感器用芯片行業市場全景調查及投資前景研究報告

隨著人工智能、物聯網和自動駕駛等前沿技術的快速發展,作為核心感知元件的雷達傳感器正迎來前所未有的市場機遇。雷達傳感器用芯片,作為實現雷達探測、成像、測距等功能的核心硬件,其技術水平和產業規模直接決定了下游應用的性能與成本。本報告基于全面的市場信息咨詢與調查,旨在深入剖析中國雷達傳感器用芯片行業的現狀,展望未來發展潛力,并為相關投資決策提供參考依據。

一、 行業概述與發展背景

雷達傳感器用芯片是專用于雷達系統的集成電路,主要包括射頻前端芯片(如功率放大器、低噪聲放大器、混頻器)、信號處理芯片(如ADC/DAC、DSP、FPGA/ASIC)以及天線集成芯片等。在國家政策大力支持半導體自主可控與智能制造升級的背景下,中國雷達芯片產業依托于龐大的汽車電子、智能安防、工業傳感等內需市場,進入了快速發展通道。特別是在車載毫米波雷達、激光雷達(LiDAR)以及5G通信基站用相控陣雷達等領域,國產芯片的研發與應用取得了顯著突破。

二、 市場全景調查分析

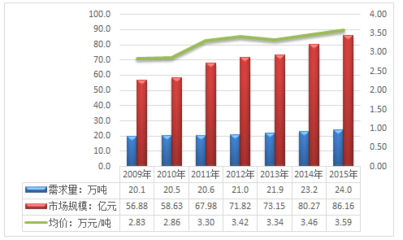

- 市場規模與增長趨勢:據統計,2023年中國雷達傳感器用芯片市場規模已達到約XX億元人民幣,預計到2024年將保持XX%以上的高速增長。增長的主要驅動力來自于智能汽車ADAS系統的普及、無人機及機器人導航需求的激增,以及智慧城市、智能交通基礎設施建設的持續推進。

- 產業鏈結構:行業上游主要為半導體材料、晶圓制造及EDA/IP供應商;中游是芯片設計、制造與封裝測試環節,涌現出一批具有競爭力的本土企業;下游則廣泛應用于汽車、消費電子、工業控制、安防監控及軍事國防等多個領域。

- 競爭格局:目前市場呈現國際巨頭與國內新銳企業并存的局面。國際廠商如恩智浦(NXP)、英飛凌(Infineon)、德州儀器(TI)等在技術和市場份額上仍具優勢。但以加特蘭微電子、矽杰微電子、清能華波等為代表的國內企業,通過持續的技術創新和本土化服務,正在部分細分領域實現進口替代,市場份額穩步提升。

- 技術發展動態:技術正朝著更高頻率(如77GHz、79GHz乃至更高頻段)、更高集成度(單片集成射頻、模擬與數字功能)、更低功耗以及更小尺寸方向發展。硅基(CMOS、SiGe)工藝與化合物半導體(如GaN、GaAs)工藝的競爭與融合,為不同性能需求的應用場景提供了多樣化選擇。

三、 驅動因素與挑戰

驅動因素:

- 政策強力支持:《中國制造2025》、《國家集成電路產業發展推進綱要》等政策為芯片產業提供了良好的發展環境與資金支持。

- 下游需求爆發:新能源汽車與自動駕駛級別的提升,顯著拉動了車載雷達芯片的需求。

- 技術進步與成本下降:芯片工藝的成熟與規模化生產,使得高性能雷達芯片的成本不斷降低,應用門檻下降。

面臨挑戰:

- 高端技術壁壘:在涉及高頻、高功率、高可靠性的高端芯片領域,國內企業在核心IP、工藝經驗等方面與國際領先水平仍有差距。

- 供應鏈穩定性:全球半導體供應鏈的波動以及關鍵設備和材料的獲取難度,對產業的穩定發展構成一定風險。

- 激烈的市場競爭:隨著入局者增多,市場競爭日趨激烈,對企業的技術迭代速度、成本控制能力和市場開拓能力提出了更高要求。

四、 投資前景與建議

- 市場前景展望:預計未來五年,中國雷達傳感器用芯片行業將繼續保持強勁增長態勢。隨著自動駕駛向L3及以上級別邁進、車路協同(V2X)的推廣以及工業4.0的深化,雷達芯片的市場空間將持續擴大。技術創新將集中在4D成像雷達芯片、軟件定義雷達芯片以及面向低成本大規模應用的CMOS雷達芯片等領域。

- 投資機會分析:

- 關注在毫米波雷達芯片、激光雷達接收端芯片等細分賽道具備核心技術且已實現量產突破的領先企業。

- 布局在硅基毫米波雷達芯片(CMOS工藝)領域有獨特技術路徑和成本優勢的創新公司。

- 考慮投資于雷達芯片設計所需的先進EDA工具、測試驗證服務以及關鍵IP供應商。

- 風險提示:投資者需關注技術路線變革風險、下游應用市場推廣不及預期風險、國際貿易環境變化帶來的供應鏈風險以及行業競爭加劇導致的毛利率下滑風險。

中國雷達傳感器用芯片行業正處在一個技術突破與市場擴張的關鍵時期。在自主可控的國家戰略指引和旺盛的市場需求拉動下,行業擁有廣闊的發展前景。對于投資者而言,深入理解技術趨勢、精準把握具備核心競爭力的企業,將是分享這一高成長賽道紅利的關鍵。

如若轉載,請注明出處:http://m.alankuo.com.cn/product/8.html

更新時間:2026-06-07 13:49:25